Bundesgerichtshof erklärt Vereinbarungen über Zinscap-Prämie der apoBank für unwirksam

Der Bundesgerichtshof hat mit Urteil vom 8. Mai 2018 (Az: XI ZR 790/16) zwei Klauseln in Darlehnsverträgen für unwirksam erklärt, so dass sich Kunden der apoBank zu Unrecht gezahlte Prämien und Gebühren erstatten lassen können.

Die Entscheidung betrifft sowohl Unternehmer- als auch Verbraucherdarlehensverträge.

Zahlreiche Ärzte und Apotheker haben zur Finanzierung ihrer Praxis und Zubehör oder einer Immobilie ein oder mehrere Darlehen bei der apoBank aufgenommen. Der BGH hat sich mit einer Vereinbarung in diesen Darlehnsverträgen beschäftigt. Es geht um die Vereinbarung einer sog. Zinscap-Prämie sowie einer Zinssicherungsgebühr. Eine Zinscap- bzw. Zinssicherungsklausel wurde regelmäßig dann vereinbart, wenn das Darlehen zu einem variablen Zinssatz aufgenommen wurde. Um den zu zahlenden Zinssatz nach oben zu begrenzen, vereinbarte die apoBank mit ihren Kunden, dass der Zins eine bestimmte festgelegte Obergrenze nicht übersteigt. Dieses so genannten „Zinscap“ ließ sich die apoBank sehr gut bezahlen. Nicht selten sind Beträge im fünfstelligen Bereich für die Zinssicherung an die apoBank zu zahlen gewesen. Die apoBank Kunden mussten die Prämien regelmäßig einmalig, sofort nach Abschluss der Darlehnsverträge zahlen.

Wie sieht die Zinscap-Klausel der apoBank aus?

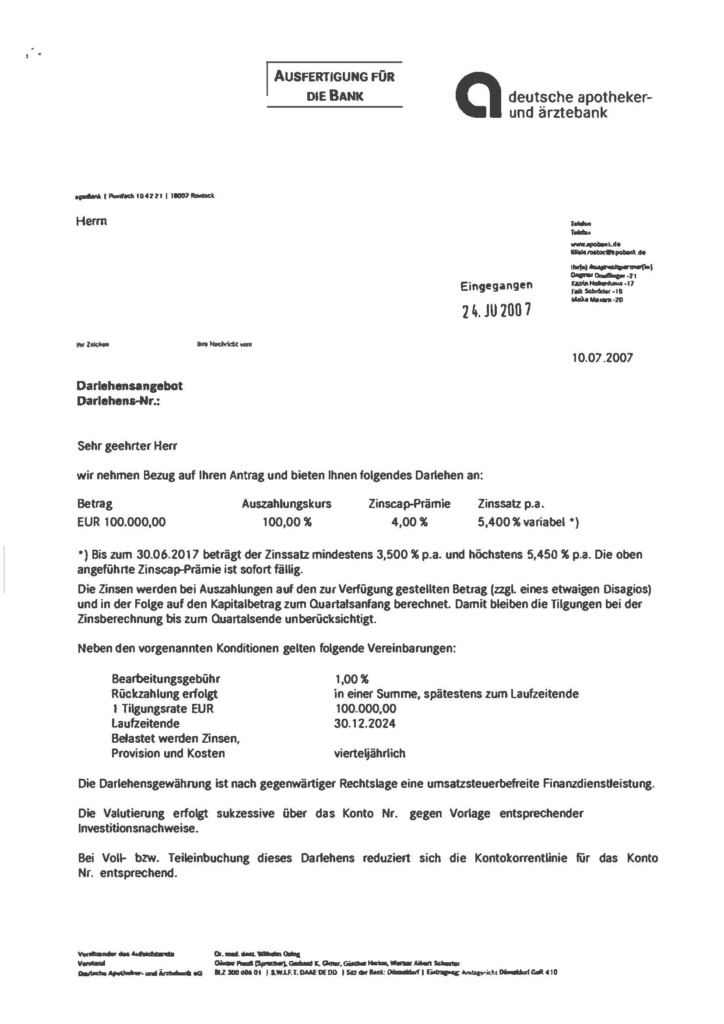

Die apoBank hat mit ihren Kunden in den Kreditverträgen Zinscap- bzw. Zinssicherungsklauseln vereinbart, die eine Zinscap-Prämie zwischen 4 % und 5 % des aufgenommen Kredits vereinbart. Die Prämie war in den meisten Fällen zur sofortigen Zahlung fällig. Der Kreditbetrag wurde dabei zu 100% ausgezahlt. Neben der Zinscap-Prämie wurde der jährliche Zinssatz p.a. dann variabel ausgestaltet (Zinssatz p.a. 5,400 % variabel*). Es wurde ein Zinskorridor von einem Mindestzins bis zu einem Höchstbetrag vereinbart. Die Vereinbarungen sahen in der Praxis wie folgt aus:

In drei Schritten zu Ihrem Recht!

Die Kanzlei wird für Kunden der apoBank die Verhandlungen über die Erstattung der zu Unrecht gezahlten Prämien und Gebühren führen. Die Kanzlei wird die Verhandlungen vor allem vor dem Hintergrund noch laufender Geschäftsbeziehungen mit aller Diskretion und dem nötigen „Fingerspitzengefühl“ aufnehmen und führen. Aus den Erfahrungen der Kanzlei kann gesagt werden, dass die Bank ohne anwaltliche Hilfe die Prämien und Gebühren kaum erstatten wird. In der Regel wird die Bank auf eine Anfrage des Kunden entweder nicht reagieren oder den Anspruch schlicht bestreiten. Wir raten Ihnen dringend anwaltliche Hilfe in Anspruch zu nehmen.

Können Ansprüche auch geltendgemacht werden, wenn diese verjährt sein sollten?

Sollten die Ansprüche auf Auszahlung der zu Unrecht gezahlten Zinscap-Prämien verjährt sein, heißt dies nicht zwingend, dass keine Ansprüche mehr gegen die apoBank bestünden. Das deutsche Recht sieht ausdrücklich vor, dass auch mit verjährten Ansprüchen aufgerechnet werden kann. Das bedeutet, sollte noch eine Geschäftsverbindung zur apoBank bestehen, kann unter Umständen mit noch bestehenden Darlehensforderungen aufgerechnet werden. Neben der Ansprüchen aus der zu Unrecht gezahlten Zinscap-Prämien ergeben sich auch noch Ansprüche aus dem angewendeten, aber unwirksamen Zinskorridor. Die Kanzlei bietet eine kostenfreie Ersteinschätzung der Möglichkeiten an.